透析にかかわる障害年金制度。申請し【請求】しなければもらえない!

2018年2月11日

会社員をしていれば健康保険料や社会保険料を納めていますよね。

でも、これは自動的にではなくて、総務・事務の人が計算し、給料や賞与のなかから保険料というかたちで引かれているからですよね。

いずれにしても、年々保険料率は微々ながらも引上げられてきて、「年間で換算してみたら、結構な負担額になっているなあ~」と、びっくりされたりされたかもしれませんよね。

ここでは透析者の障害年金について取り上げていきます。

国に保険料などが集められて、障害や老齢年金などをはじめとする原資となり、それが「年金」という形で支払われています。

この先透析を検討している人、透析導入の前後にいる人もいるでしょう・・・。

基本的な年金制度について、きちんと理解しておきましょう。

・公的年金に加入する理由は、3つの社会的なリスク「老齢」「死亡」「障害」に対する備えのため

・障害年金は透析者の生活に対するリスクをカバーし、金銭的補てんするもの

・「障害」にかかる年金には、障害基礎年金や障害厚生年金などがある

・年金は「請求」しなければならない!←前提として、納付3要件も満たさなければならない

透析にかかわる障害年金制度に入るまえに・・・。

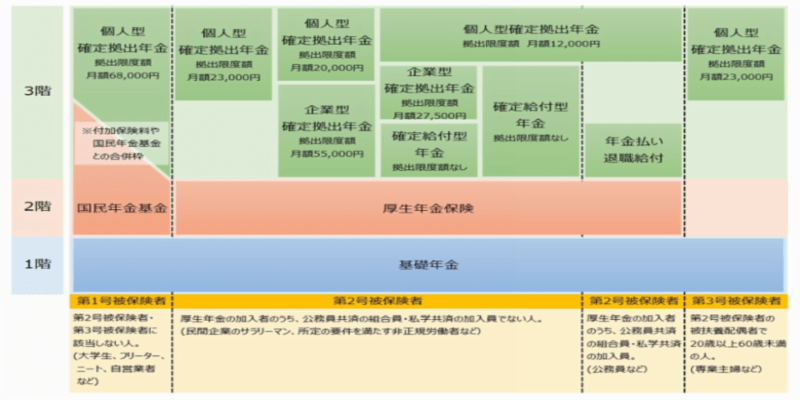

日本の年金制度は、管理・運営する組織に応じて、3つの年金から構成されています。

「公的年金※」「企業年金」「個人年金」に分けることができます。

このことから「3階建て」年金とも呼ばれていて、3階建ての家やアパートのようにも例えらます。

そうイメージすると分かりやすいでしょう。

「3階建て」年金とも呼ばれていますが、追って見てみましょう。

年金にはどのような種類があるの?(年金制度)

1.公的年金※・・・1・2階部分

まずは1階部分は基礎年金制度(国民年金)があります。

自営業者や学生、無職者、民間会社員、公務員、私学教職員やこれらの被扶養配偶者も加入する20歳以上の全国民共通の制度です。

したがって、2階部分である被用者年金制度(民間会社員や公務員、私学教職員である厚生年金)の加入者は、あわせて基礎年金制度(国民年金)にも加入し、同時に2つの年金制度の適用を受けることになります。

⇒1階部分は、全国民に共通となっている基礎年金制度(国民年金)から支給されます。

2階部分は被用者年金制度(厚生年金)があります。

厚生年金保険の適用事業所に勤める会社員、公務員、私学教職員が加入しています。

⇒2階部分は、被用者年金制度(厚生年金)から支給されます。

そしてこれら1・2階部分の公的年金は国が管理・運営するものであり、公的年金の徴収や管理、運営手続きはすべて「法律」によって定められています。

※公的年金制度:「国民年金」と「厚生年金」からなります。

これは平成27年10月の「被用者年金制度の一元化」により、2階部分にある被用者年金制度(厚生年金)は、(旧来の共済年金の構成員である)公務員や私学教職も加入することになりました。

2.企業年金または年金払い退職給付・・・3階部分

企業年金は、企業が従業員の福利厚生のために独自の判断で行っている年金制度になります。

そのため公的年金とは違い、加入は義務ではなく「任意」となります。

「確定給付年金」や「確定拠出年金(DCとか401Kと呼ばれる)」、中小企業の従業員などが加入する「中小企業退職金共済制度」、大企業の従業員が加入する「厚生年金基金」などがあります。

公務員及び私学教職員については「年金払い退職給付」があります。

3.個人年金・・・3階部分

個人年金は、公的年金(国民年金や厚生年金)を補填する目的で加入する私的年金のひとつです。

1.公的年金や2.企業年金と違うのは金融機関が商品を開発し販売を行っている「貯蓄型の保険」である点です。

「個人年金保険」といったほうが宜しいでしょうか。

「公的年金では生活費が足りなくなる」「老後の生活に備えて加入したい」といった目的を持った保険なので、その種類や派生商品は多岐に渡っています。

なお、年金の受け取り期間によって大きく「確定年金」「終身年金」「夫婦年金」の3つに分類することができます。

さて、「公的年金」というと真っ先に何を浮かべますか?

歳をとっていくと・・・「老齢年金」のイメージが沸くかと思いますが、ほかにも「遺族年金」や「障害年金」があります。

これからお話しする部分は、先ほどの公的年金(国民年金や厚生年金)のなかの1~2階部分のところです。

私たちが公的年金に加入する理由には、3つの社会的なリスク「老齢」「死亡」「障害」に対する備えであったり、実際に歳を重ね仕事も退職し・・・とったようになるので、年金という形でカバーします(そのために国から「保険料」という形で徴収されるのです)。

簡単に、「老齢」「死亡」「障害」という3つの社会的なリスクを挙げてみます。

「老齢」・・・私たちは必ず歳を重ねます。ほぼ仕事からは引退し、貯蓄などを取り崩しながら生活するでしょう。金銭の補填の意味合いもあります。長生きをすればそれなりの生活リスクも高まります。そのために老齢年金があります。

「死亡」・・・人として生まれた限りにおいては必ずや誰にでも直面します、絶対に避けることはできません。そして、その残された家族は少なからずリスクが伴います。亡くなった人によって生計を維持されていたその人の配偶者や子ども、父母などです。そのために遺族年金があります。

「障害」・・・生きていくなかで、いつ・どこで・どうなるかは誰しも分かりません。ただこれから直面するかもしれないし、可能性もあるリスクです。障害を負った場合に障害年金があります。

障害とは何か?年金は請求しなければもらえない!

「障害」とは何でしょうか?

生まれつき障害を持った人、眼や耳、手足などが不自由な人、事故などによって障害を負った人・・・。

いろいろありますが、障害年金の対象範囲は「様々な病気によって生じたもの」も障害に含まれており、実に範囲が広くなっています。

ここでいう「様々な病気で生じたもの」とは、最近の社会事情で認識されつつある「うつ病」や「統合失調症」などの精神疾患、がんや糖尿病などの代謝疾患などがあります。

当サイトでは主として血液透析を取り上げていますが、例えば糖尿病になると血管の障害が進んで腎不全、透析療法へと至るケースがあります。

透析療法(人工透析)の内部疾患なども障害にあたります。

糖尿病が引き起こす疾患のなかでも「糖尿病腎症」「糖尿病網膜症」「糖尿病神経障害」は糖尿病三大合併症と呼ばれ、透析の原因疾患は「糖尿病腎症」によるものが第1位(全体の4割弱)となっています。

厚生労働省の統計によれば、現在の障害者数が約860万人と推計されています。

しかし、そのうち実際の「障害年金の受給者数」は200万人超程度と言われています。

何となくというか、かなり受給者数が少ない感じを受けますね!

つまり老齢年金は聞いたことはあるが(知っていたが)・・・、

・「障害年金の制度を聞いたことがない!」

・「自分の障害では該当しないのではないか?」

・「仕事を辞めないと受給できないのではないか?」

・「会社や主治医から勧められていないので申請できないのでは?」

・「年金の手続き方法を知らなかった!」

いろいろありますがこのように、

障害年金は老齢年金と比べてみてもあまり知られておらず、このような方々が多いのが現状なのです。

冒頭でも説明したところですが(公的年金は家、アパートでいうと1・2階部分という例えです)、

「障害」に関する公的年金にはどのようなものがあるのでしょうか?

1階部分の基礎年金制度(国民年金)からは「障害基礎年金」が、

2階部分の被用者年金制度(厚生年金)からは「障害厚生年金」があります。

これらの公的年金は、国に「請求」※をしない限りはいつまでたっても支給されることはありません。

もちろん、大前提として「被保険者要件」「障害等級要件」「保険料納付要件」の3要件(※※)に該当しなければなりません。

※国に「請求」とは日本年金機構です(書類の提出は市区町村役場の窓口や年金事務所であったりします)。

※※参照:「透析で障害年金が収入を補填。受給には3要件が欠かせない!」で具体的に説明しています。

[ad]

透析と障害年金の関わりについて

人工透析することになったらどうなるのか、についてみてきます。

人工透析(血液透析や腹膜透析)は、長期的な治療でもあり、どうしても生活や就業上の制限・制約が出てしまい、しかも時間的制限・制約をも受けてしまいます。

とりわけ通院するような血液透析は、制限や制約というものが顕著になります。

腎臓病から末期腎不全となり透析導入の前後にあった場合には、入院や在宅での長期療養が必要になったり、働けなくなったり(労働制限)することがあります。

また透析を受けながら生活していくにしても身体のことですから、体調の変化などもあります。

シャントの状態が思わしくなくて手術したりすることも出てくるでしょう。長期的に見れば、合併症や身体の状態が不安定になったりすることもあります。

いつ、どうなるかは分からないです。

再び生活や就業上の制限・制約が出てくることもあるでしょう。

【事例】

会社員勤めをしている透析者Aさん。

夜間透析で治療するために早退しています(日中に仕事をし、夜間透析のを行っている)。

(治療時間)

1週間で見た場合、最低4時間×3日=12時間/週。

1か月間で見た場合、12時間×4週=48時間/月。

Aさんの時給換算を1,200円とし、1時間早めに早退していたとして。

⇒1,200円/h×12日(3日/週×4週)=▲14,400円/月

これで月に約1万5千円の給料をもらい損ねている。

年間では・・・。

⇒14,400円/月×12か月=▲17,8200円/年

年間で約18万円もの給料をもらい損ねている。単純に言うと「1か月相当分」の給料がいやでも払えてもらえないということです。6万円の家賃ならば3か月分相当です。損失は大きいです!

このように、

透析者の生活に対するリスクをカバーし、金銭的補填するのが障害年金なのです。

実は透析に絡む障害年金の法律(国民年金法ヤ厚生年金法)などに特徴があります。

はじめて病院等に診てもらった日である「初診日」や「障害認定日」の捉え方がそうなのですが、理解しにくいところでもあり、複雑なところでもあります。

ですので、透析に関する公的年金の受給要件や支給開始時期、計算方法などについては改めて設けたいと思います。

まとめにかえて

透析療法の選択肢として「血液透析」「腹膜透析」がありますが、現状は97%もの人が血液透析を選んでいます。

自営業を営んでいる人もいますし、会社勤めをしている透析者もいます。

後者の場合がほとんどではないでしょうか?

自営業といえば、透析をしているタレントや歌手、元力士親方などもいます。

参照:「透析してる有名人・芸能人って気になりますか?~生き方から~」

【事例】でも挙げましたが、血液透析をしている会社員は時短勤務を勤務体系として契約していたり、仕事を早退して透析を受けているのが、一般的です。

「ノーワーク・ノーペイ」というのが原則なので、早退した時間分だけ給料から差し引かれます。

これは大痛手です!おかげで収入減になってしまいます( ノД`)シクシク…。

会社員をされている方はつくづく思うでしょう。

雇われ会社員だけれども、何とか勤めあげて収入を得ているだけでも、本当にありがたい(本音:でも収入がもっとが欲しい)!

会社員をされている方は、働けていることに感謝しましょう。

透析しながら働いている自分を労りましょう。

「ありがとうございます!!」って。

今回は透析者の障害年金について取り上げてきましたが、ほんとうに年金がもらえるかどうか不安でした。透析導入をした前後はなおさら、不均衡症候群のこともあってほんとうに体調が優れませんでした。

参照:透析導入者は「不均衡症候群」を乗り越えなければならない。

雇用保険の給付期間がそろそろ迫ってきて、仕事はなかなか見つからず内定がもらえない。

就職活動も長引くのではと焦りつつ、不安を持ち抱えていました。

そのような中で、はじめて障害年金の請求を行いました。

年金請求のための準備段階で、いろいろなことを頭の中で模索してしまうのです。

こんなふうにです。

・学生免除の期間もあったけど、ほんとうに受給要件満たしているのだろうか?

・小さなクリニックだったけれど、申請に必要な「初診日証明書」をほんとうに取得できるのかどうか(←これはほんとうに死活問題ですね。もう不安)!

・無事に請求が認められるのかどうか(これまた不安)!・・・

請求先※は「国」ですから、不安だらけ・心配だらけでした。どうか、認められますように!

※参照:「透析で障害年金が収入を補填。受給には3要件が欠かせない!」

障害年金は生活上の金銭的な補填(ほてん)をする役割があるわけですが、「透析をしながら年金だけで生活を維持する」ことは、正直言って厳しい、難しいものだと考えます。

自営業でも会社員でもいいです。

「どんな形でも何らかの収入でも給料でも得ることが先決!」

なので、私は仕事を絶対にやめない心意気で、日々仕事を続けています。